受験生

受験生日本財託って評判良いみたいだけど、信頼できますか?

実際に日本財託で中古ワンルームマンション投資をしている人の話を聞きたいです。

こんなお悩みにお答えします。

本記事の内容

・そもそも、日本財託ってどんな会社

・日本財託の評判と口コミ

・日本財託で投資を開始して7年経過した現在

・不動産投資を始めて後悔している点

筆者の経歴と日本財託利用歴

・2011年 大学卒業後、公務員になる

・2014年 日本財託から2戸購入

・2014年 公務員から転職

・2020年 日本財託へ1戸売却

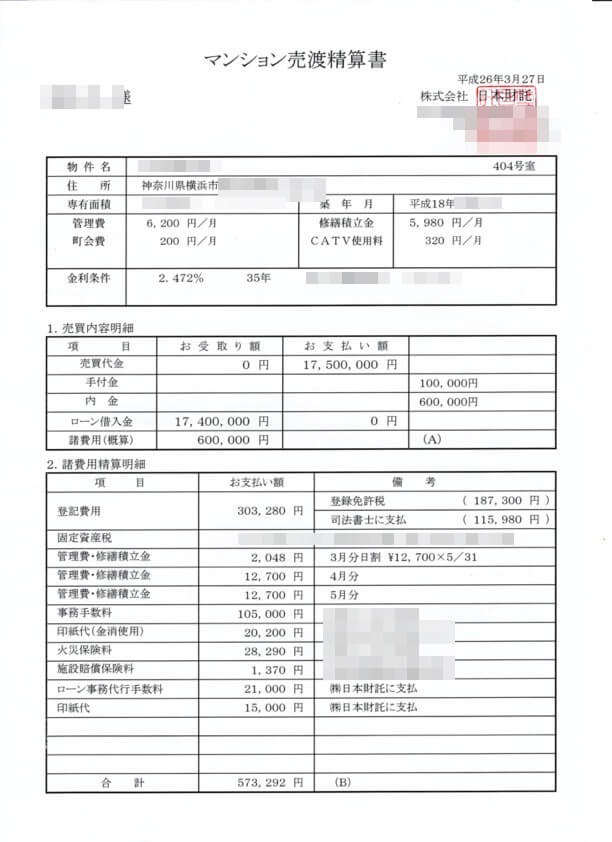

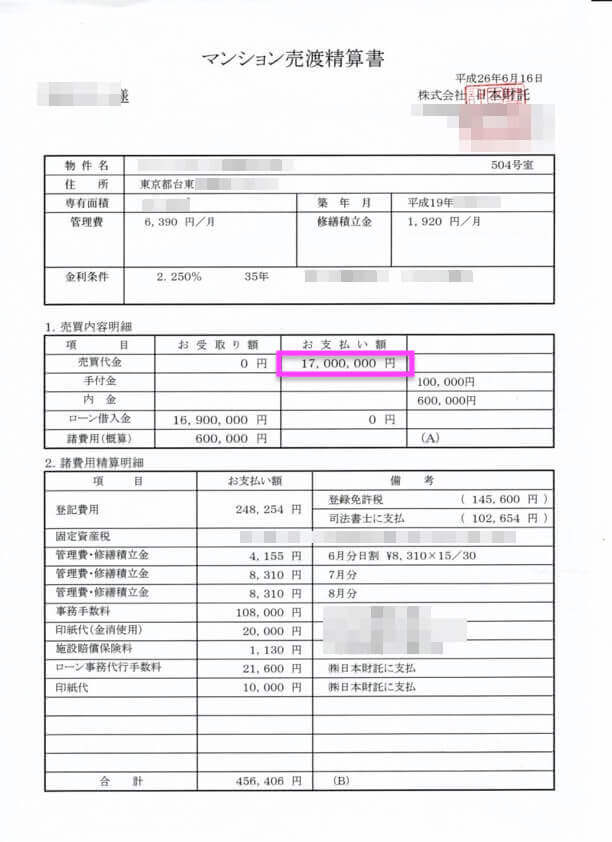

購入時の清算書

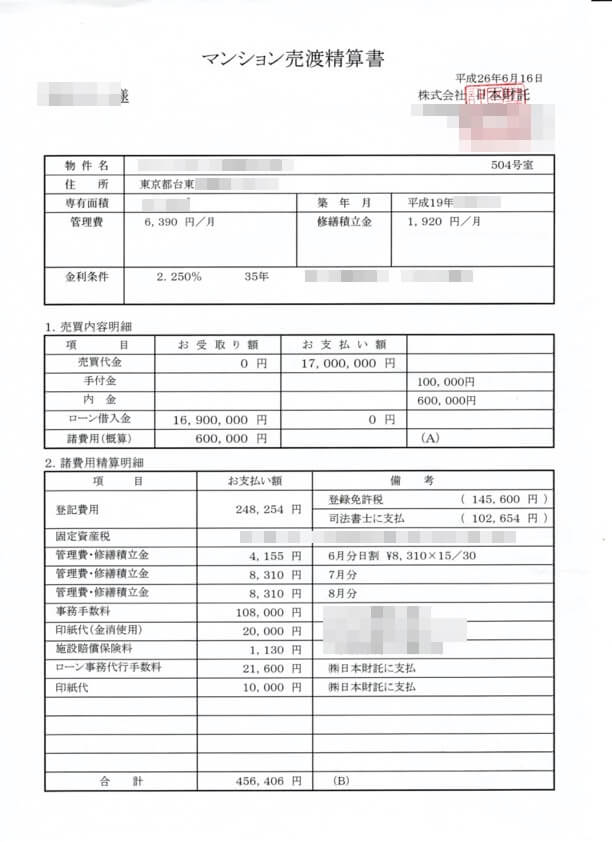

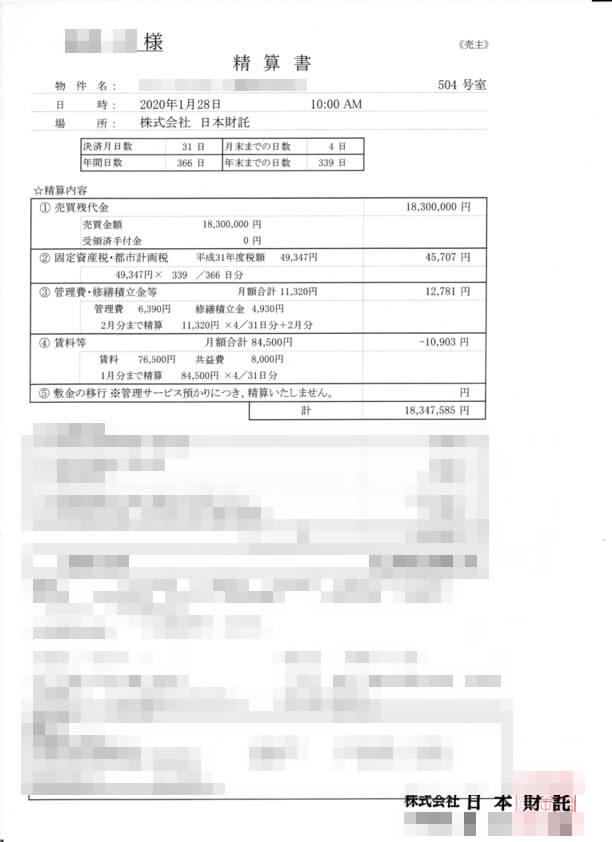

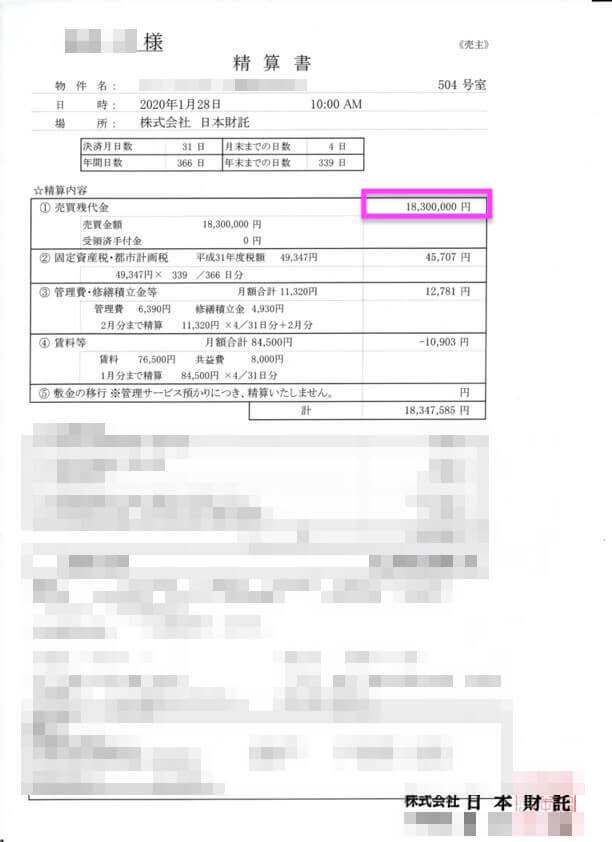

売却時の清算書

と実際に9年間、日本財託の購入・管理サービス・売却を経験しています。

「日本財託」で色々検索しても、公式ページの体験談ばかり・・・

リアルな声を聞くことができないですよね。

そこで、今回は実際に2014年から2023年12月現在(※最新記事更新月)まで日本財託で中古ワンルーム投資をしている僕が、

僕自身の体験談と、

ネットの評判・口コミを分析しつつ、

失敗談や後悔などもお伝えします。

これから日本財託で不動産投資を始めるか悩んでいる方、

日本財託と他の会社を比較中の方には役立つ内容となっているはずです。

\無料セミナーはこちら/

そもそも、日本財託とは?

日本財託は、投資用のワンルームマンションの販売・管理をする会社です。

都心の中古物件だけを取り扱っています。

| 会社名 | 株式会社日本財託 |

| 本社所在地 | 東京都新宿区西新宿1-22-2 新宿サンエービル5F・9F・10F・13F |

| 代表取締役 | 重吉 勉 |

| 会社設立 | 1990年10月 |

| 資本金 | 8000万円 |

| 社員数 | 298名 ・日本財託152名 ・日本財託管理サービス146名 |

| 売上高 | 240億7千1百万円(2020年9月決算) ・日本財託 205億9百万円 ・日本財託管理サービス 35億8千6百万円 ・Beans Trust賃貸保証 1億7千2百万円 |

| 事業内容 | 不動産の売買・仲介、賃貸経営サポート・建物管理・賃貸仲介 |

| 日本財託グループの記念日 | 1月25日 「一室入魂」の日 5月2日 「コツコツが勝つコツ」の日 |

| オーナー数 | 9,731人 |

| 管理戸数 | 28,273戸 |

| 入居率 | 99.23% |

7年間日本財託を利用していますが、

「コツコツが勝つコツ」は、まさに日本財託のサービス・投資戦略に象徴している言葉だと思います。

実際に利用してわかった日本財託の特長3つ

- 入居者募集が強い

- サポートが丁寧

- オーナーマイページが便利

上記、3点です。順番に解説していきます。

日本財託の特長①:リピーターが多い

僕自身もそうですが、日本財託はリピーター客が多いです。

これは実際に数字としても表れています。

下は、最初にこの記事を最初に書いた2021年10月と

最終記事更新時2023年12月の日本財託のオーナー数と管理戸数。

| 2021年10月 | 2023年12月 | |

|---|---|---|

| オーナー数 | 8,729人 | 9,731人 |

| 管理戸数 | 24,515戸 | 28,273戸 |

| 全体入居率 | 98% | 99.23% |

オーナー数は、ちょうど1,002人以上増えているのに対して、

管理個数は、3,758戸増。

日本財託の特長②:入居者募集が強い

僕の経験上(2014年4月〜2023年12月)、空室期間は、基本1ヶ月以内に収まっています。

1ヶ月を超えることもありましたが、丸2ヶ月に達したのは、過去1回。

入居者募集が強いと収入面だけでなく、精神的にもプラス。

投資を始めた最初の3年くらいは、入居者の退去連絡がきたときはやっぱりドキッとするものです。

しかし、その退去連絡も3、4回目くらいからは、ドキッとしなくなりました。

「どうせすぐ入居者決まるだろう」

と思えるようになったからです。

日本財託の特長③:サポートが丁寧

管理業がメインなので、これが強みといっても過言じゃないかと。

・退去の時の連絡

・募集方法の提案

・募集状況の経過報告

この辺の連絡が迅速なところが良いですね。安心できます。

上記は、日本財託管理サービス営業部が担当のようですが、

その他にも、

日本財託 オーナー事務局(その他の問い合わせ時)、

日本財託 流通アドバイザリー課(売却時)、

日本財託管理サービス 管理部(内装関連)

の方々とやりとりしてきましたが、皆さんレスポンスが早いです。

いつも僕が相手を待たせる状況となっていました。

一番お世話になったのは、流通アドバイザリー課の担当者の方です。

海外居住の僕が物件を売却するということで、大変でめんどくさい仕事でしたが、しっかりサポートしてもらえました。

無事売却することが出来ました。

日本財託の特長④:オーナーマイページが便利

オーナーマイページでは、

-送金明細

-賃貸契約書

-内装見積書・請求書

-内装前写真・内装後写真

-新規契約のお知らせ・更新予定のお知らせ

-退室・募集のお知らせ

など、物件に関わるほとんどの情報が閲覧できます。

送金明細のような毎月更新されるものは、更新があれば自動メールがきますし、

退室・新規契約・内装などの重要度の高い連絡は、担当者から直接連絡が来る上、オーナーマイページにも資料がアップロードされるといった感じです。

ズボラかつ海外に移住してしまった僕でも、なんとなく不動産運営ができているのは、オーナーマイページの使い勝手の良さが理由のひとつかと思います。

入居者が入れ替わるときの、内装前・完了後の写真がそれぞれ100枚以上オーナーマイページにアップロードされていました。

確認しきれていませんが、細部まで報告しようとする姿勢が安心できます。

続いては、日本財託で実際に購入した僕が、ネット上の評判・口コミを分析していきますね。

日本財託の評判・口コミを実際に購入した僕が分析

評判・口コミに関しては、次の3つから調べました。

・X(旧ツイッター)

・Yahoo!知恵袋

・2ちゃんねる

結果、

・X(旧ツイッター)に関しては、評判があまり見れれなかったので割愛。

・Yahoo!知恵袋 ⇨ 「物件が高い」

・2ちゃんねる ⇨ 「物件が高い」

「物件が高い」という評判が目立ちました。

下記は、実際の口コミです。

”日本財託の物件ですが、いつも相場より2〜300万円高いです。”

引用元:Yahoo!知恵袋

基本的には良心的な会社だとは思うのですが、相場より高い価格が気になります。

物件管理料の3300円で儲けているはずなのですが。

物件売却時にも多少は値段を乗せて当然なのはわかります。

しかし毎回2〜300万円は高いので、それなら他で買って管理だけ日本財託にお願いしようかと検討しています。

日本財託の営業マンは感じも悪くなく、業績の調子もよさそうですが、あえて日本財託で2〜300万円高いのに買う理由はなんなのでしょうか?”

上記の口コミによると、他の会社よりも200−300万も高い・・・ようです。

この口コミ・評判を、僕が日本財託から購入した物件を元に分析してみましょう。

日本財託の評判:「物件が、他の会社よりも200−300万も高い」が本当だとしたら・・

僕が、日本財託から購入した2戸の購入価格は、次の通り。

| ❶横浜物件 | ❷台東区物件 | |

|---|---|---|

| 購入価格 | 1,750万円 (2014年3月) | 1,700万円 (2014年6月) |

| 売却価格 | 所有中 | 1,830万円 (2020年1月) |

| 月間収支(購入時) 家賃+共益費 ローン返済 管理費・修繕立金等 業務委託費等 | 96,000円 -61,943円 -12,700円 -3,240円 ____ 18,057円 | 84,500円 -58,176円 -8,310円 -3,240円 ____ 14,774円 |

| 月間収支(2021年10月) 家賃+共益費 ローン返済 管理費・修繕立金等 業務委託費等 | 102,000円 -59,828円 -27,774円 -3,300円 ____ 11,098円 | 売却済み |

| ❶横浜物件 | ❷台東区物件 | |

|---|---|---|

| 購入価格 | 1,750万円 (2014年3月) | 1,700万円 (2014年6月) |

| 売却価格 | 所有中 | 1,830万円 (2020年1月) |

| 月間収支 (購入時) 家賃+共益費 ローン返済 管理費・修繕立金等 業務委託費等 | 96,000円 61,943円 12,700円 3,240円 ____ 18,057円 | 84,500円 58,176円 8,310円 3,240円 ____ 14,774円 |

| 月間収支 (2021年10月) 家賃+共益費 ローン返済 管理費・修繕立金等 業務委託費等 | 102,000円 59,828円 27,774円 3,300円 ____ 11,098円 | 売却済み |

上の2戸が、もし200万・300万円安く買えていたとしたら、大大大当たりの投資ですよね。

購入した当時の僕は、25歳の世間知らずの公務員。

そんな僕に超優良物件が回ってくるとは思えません。

少なくても、僕が買った物件は適正価格もしくは、

値上がりを見込んで「もっと高く売ることもできたのでは?」と思います。

日本財託の評判:「物件が高い」が、もし本当だったとしても問題なし

その理由は、2つあります。

- 他社の物件価格と比較して、担当者に理由を聞くことができる

- 物件価格も大事だけど、賃貸管理力が大事

他社の物件価格と比較して、担当者に理由を聞くことができる

都心の中古ワンルームを扱っている業者は、いくらでもあるので、

他社のセミナーに参加して物件情報を収集・比較すれば済むからです。

条件を比較して、明らかに物件価格が高いなら、担当者に理由を聞いてみましょう。

僕が日本財託から購入した時も、実際に複数社のセミナーに参加しました。

で、実際に日本財託よりも良さそうな物件を提案する会社が出てきたんですね。

そこで、日本財託の担当者にその旨を伝えると、しばらく期間が空いてからさらに良い物件を紹介されました。

たまたまそのタイミングで仕入れができたみたいですけど、本当の事情はわかりません。

中古不動産なので、すべて一点もの。

顧客リスト・営業の進捗状況で顧客に充てる物件を操作するのは、当然だろうと想像できます。※あくまでも僕の想像です。

日本財託で購入するにしても

・他社の物件と比較する

・自分が投資したいと思う物件でなければやらない

これは、最低条件です。

他社の物件と比較することは容易ですので、絶対やりましょう。

物件価格も大事だけど、賃貸管理力が大事

物件価格が高いと、

家賃利回りが下がり、

返済期間が長くなり、

結果としてリスクが高くなる、

とマイナスなことばかり。

しかし、いくら物件価格が安くても、賃貸管理(客付け)力がないと、投資の失敗に直結します。

肝心な家賃収入が入らないわけですから。

なので、投資対象を決める際は、物件価格だけでなく、賃貸管理力も重要なポイントです。

問題なのは、賃貸管理(客付け)力を測るのは、かなり難しいということ。

自社で発表する入居率の数字、もしくはオーナー(客)の評判しかないからです。

続いては、僕が2014年に日本財託で中古ワンルーム投資を始めてどうなったのか。

結果発表です。

日本財託で、中古ワンルーム投資を2戸した結果

「横浜物件は、まあまあ。台東区物件は、成功。」

といった感じです。

日本財託で不動産投資をした結果:❶横浜物件は、まあまあ

❶横浜物件は、

まあまあ良い投資

という評価です。

もう1戸が優秀すぎたので、厳しい評価かもしれませんが・・。

当該物件は、投資開始から4、5年間、月々1.8万円の黒字で貯金を作ってくれましたが、

その後2回の修繕積立金の引き上げにより、現在(2021年10月)は、月々の収支は1.1万円の黒字です。

これだけなら、十分良かったんですが、

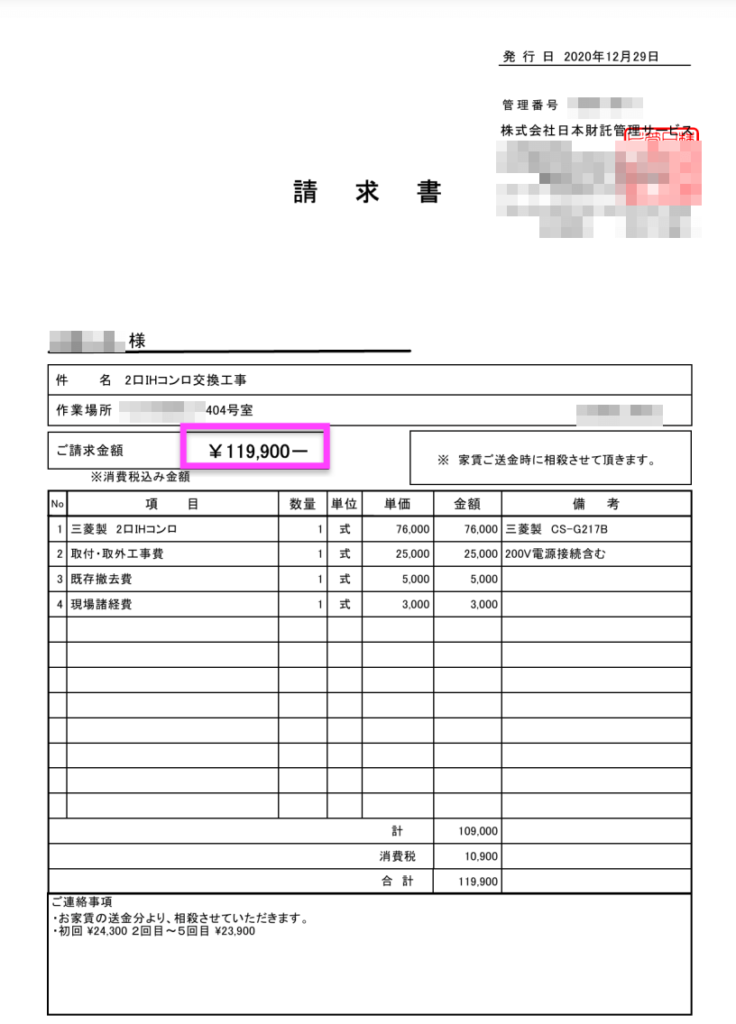

IHの修繕費と内装工事費の出費が重なったり、

入居者が決まるまで1ヶ月を超えることが2度あったので、

「まあまあ良いに留まるかな」

といった感じです。

修繕費と内装費の出費が重なる

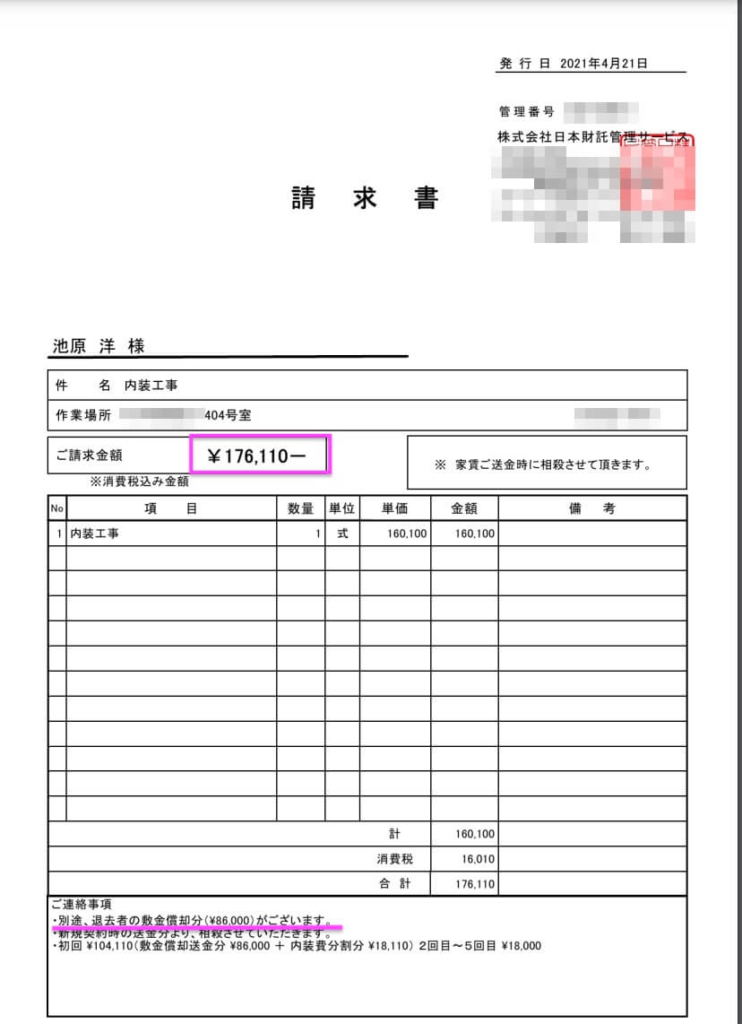

※ 内装工事費の請求書はざっくりしていますが、見積書に詳細が記載されています

IHの故障に伴う修繕費 約12万円と

入居者の退室後の内装工事費 約9万円(敷金86,000円差し引き後)

が重なったのは痛かったです。

当該物件の月間収支は、約1.1万円の黒字なので、

21万円の支出は、2年分積み上げた収益のほとんどを喰い潰すことになります。

固定資産税と空室期間のローン返済を考慮に入れ、この2年間を通しで見ると、合計約17万円の赤字です。

といっても、手元のキャッシュフローが赤字なのであって、ローンの返済・修繕費・内装工事費などは、自分の資産のための出費ではありますが。

持ち出しになった原因は、7年間繰り上げ返済をしなかったからです。

自分の責任です・・。

入居者が決まるまで1ヶ月を超えることが2度あった

当該物件の入居者の入れ替わりは、これまで2回あり、

いずれも1ヶ月を超えました。

日本財託で1ヶ月を超えると、

「あれっ・・大丈夫かな」

と、思ってしまうのが正直なところです。

2回目の入れ替わり時に家賃が上がったのが、唯一の嬉しい誤算といった感じです。

購入時は1,740万円あったローン残高が、入居者からの家賃で自動的に減って、1,500万円を切ったので、大きく物件価格が落ちない限りは、総合的に見ればプラスで終えられそうです。

続いては、完全に成功と言える台東区物件の結果を見ていきましょう。

日本財託で不動産投資をした結果:❷台東区物件は成功

- 売却益が得られた

- 運営期間トータルで見て、黒字

成功ポイントは、上記2つ。

❷台東区物件の成功ポイント1 – 売却益を得られた

5年6ヶ月で、130万円値上がり、ローンは190万円減

物件価格が130万円値上がりしたのはラッキーでした。でもこれは、たまたまでして、

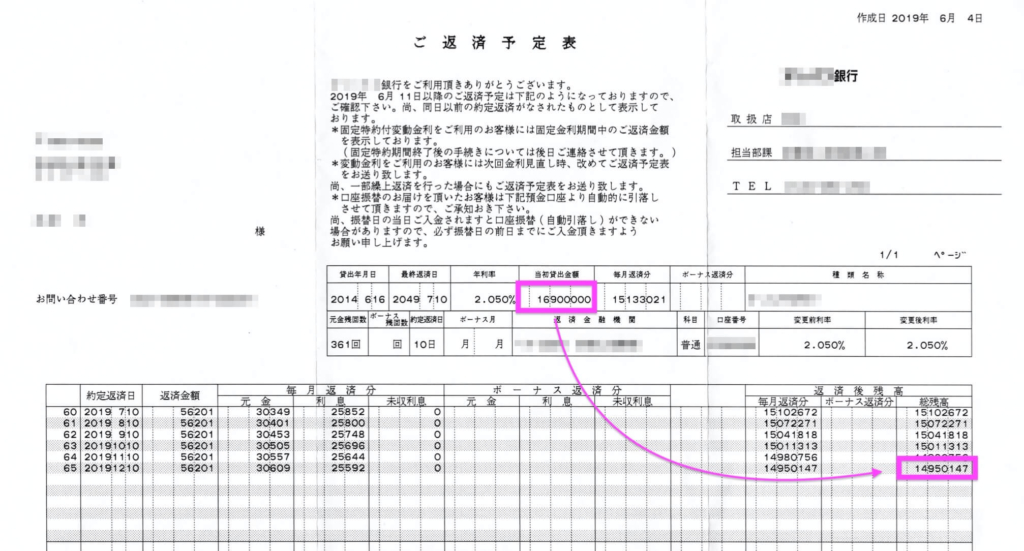

ポイントは、ローンが190万円減ったこと。(厳密には、1,949,853円、下図参照)

これが中古ワンルームマンション投資の醍醐味ですね。

ローンは、入居者の家賃から払われているので、僕が支払っている感覚はないわけです。

物件が値上がりするかはわかりませんが、ローンは確実に減ります。

結果、1,700万円の物件を、ローン1,690万円組んで買い、ローンが入居者の家賃で1,500万円まで減ったところで、1,830万円で売りました。

1,830万円(売った価格) ー 1,500万円(ローン残高) = 330万円(残り)

税金を考慮しない単純計算だと、上記のような感じです。

❷台東区物件の成功ポイント2 – 運営期間トータルで見て、黒字

当該物件は、入居者の入れ替わり時も、1ヶ月に満たずに次の入居者が見つかっていました。

購入した時から、売却するときまで、ほぼ全ての月で黒字でした。

黒字じゃない月は、

・入居者の入れ替わり月

・退去後の修繕費を支払った月

くらいです。

家賃は下がることなく、管理費は上がることなく、修繕積立費のみがわずかに上がっただけで、売る時まで優良な収益物件でした。

なので、

運営期間をトータルで見ても黒字、

売却時も黒字、

ダブルで黒字だったので完全に成功と言えます。

日本財託を9年間利用している感想:まとめ

日本財託を利用している僕の9年の感想と評判・口コミ分析を見てきました。

僕と同じように、「これから起業する」・「収入が下がる転職をする」という人には、おすすめしません。

というか、やめた方が良いです。

僕は、この9年間一回も繰り上げ返済なしで、プラスで回っていますが、

これはたまたまラッキーだっただけかと。

なので、日本財託をおすすめできる人は、

1〜2年に1回50万円の繰上げ返済ができる人

真剣にFIREを目指している人

です。

日本財託の提唱する中古ワンルーム投資はとにかく再現性が高いです。

なので多くの中古ワンルーム業者が乱立し始めたのかと。

その多くの業者の中でも、日本財託は、僕自身9年のお付き合いがあるので十分おすすめできますよ。

30代、40代前半の方であれば、年金の足しと言わず、真剣にFIREを目指せます。

\無料セミナーはこちら/